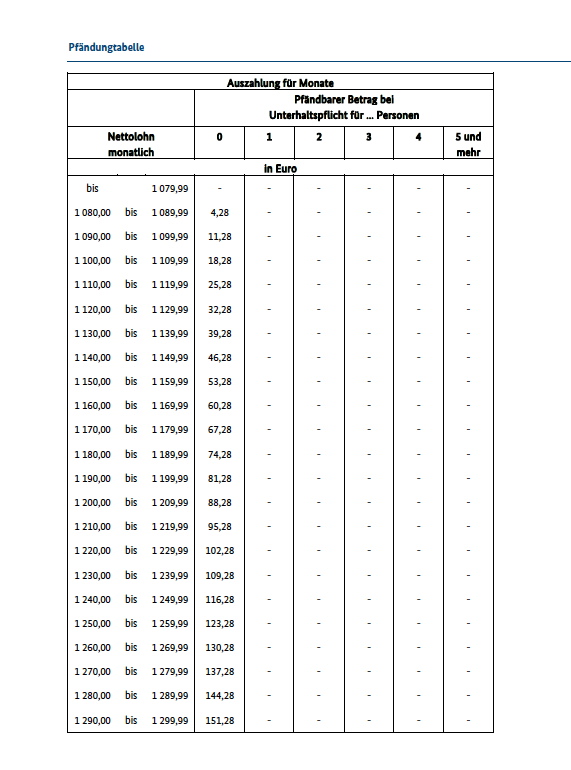

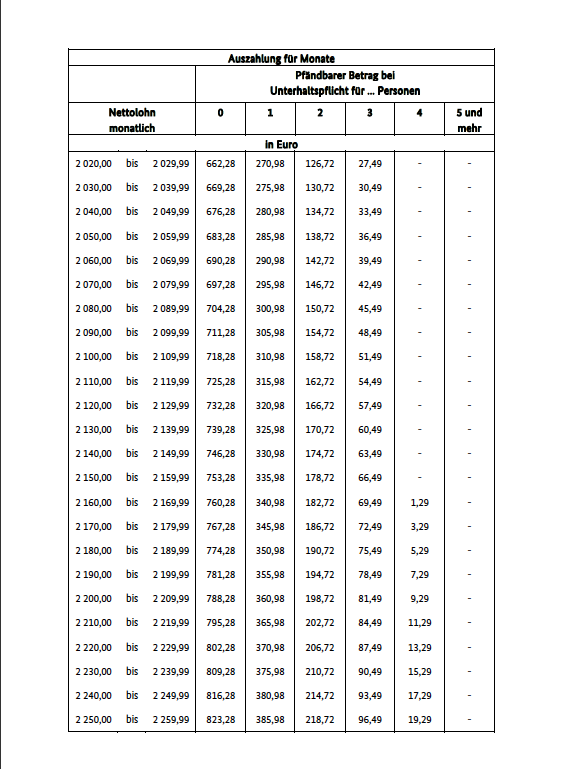

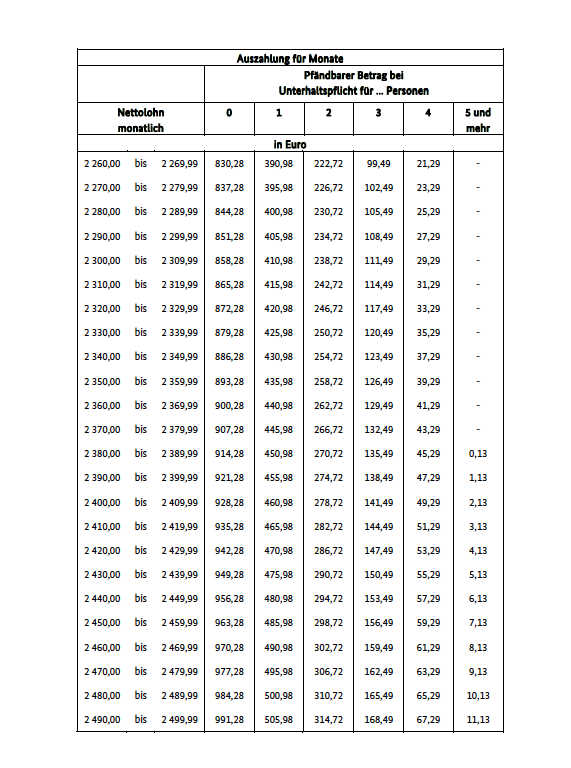

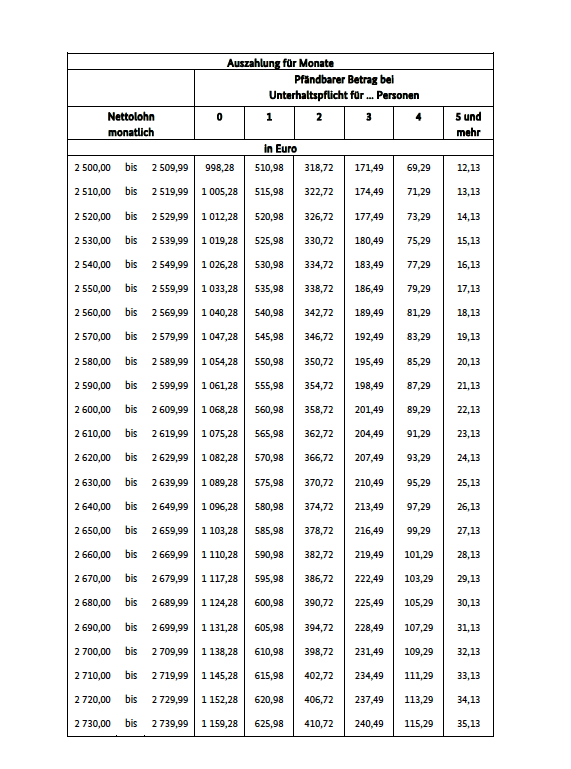

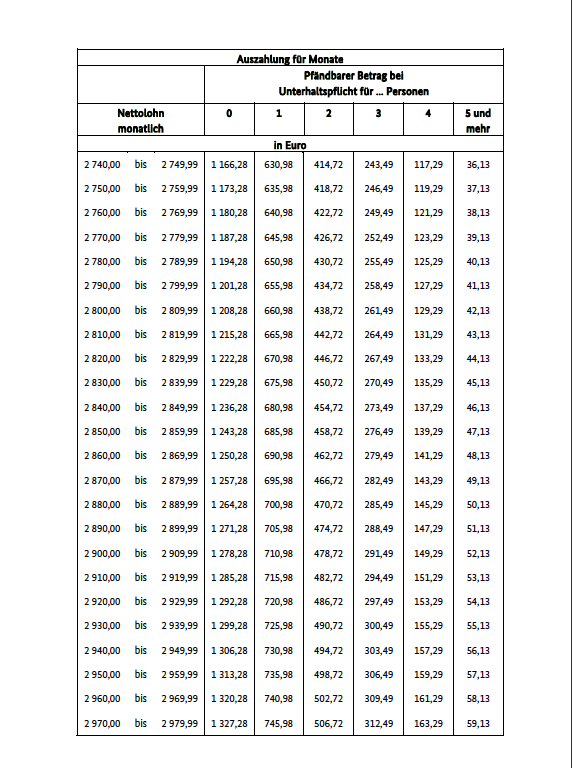

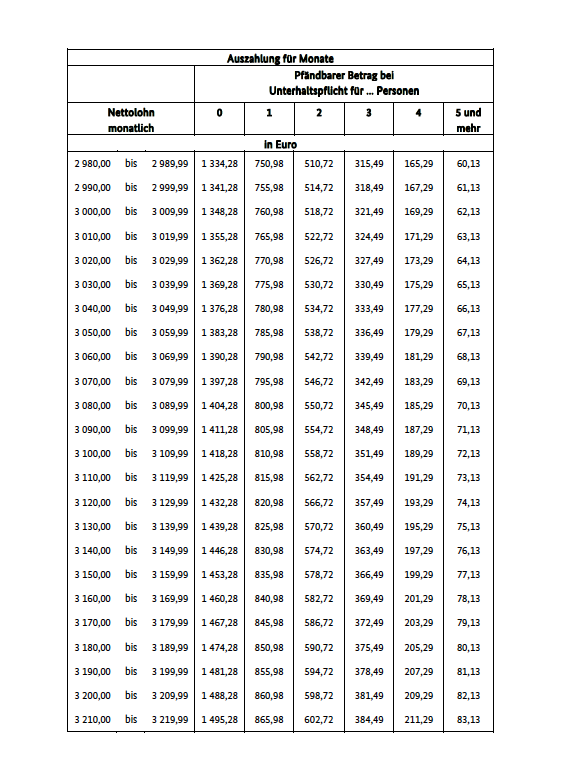

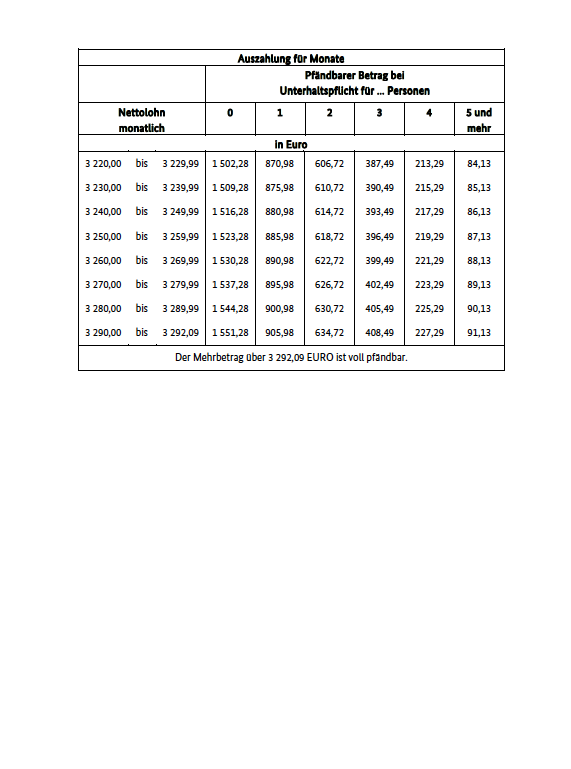

Pfändungsfreigrenzen für Arbeitseinkommen gemäß Bekanntmachung vom 27. April 2015 (BGBl. I S. 618) – ab 1. Juli 2015 geltende Pfändungsfreigrenzen für Arbeitseinkommen – tabellarisch ablesbar

Aus den Tabelle ergeben sich die vom 1. Juli 2015 bis zum 30. Juni 2017 geltenden Pfändungsfreigrenzen für Arbeitseinkommen, jeweils gestaffelt nach der Höhe des monatlich, wöchentlich oder auch tageweise zu leistenden Arbeitslohns sowie nach der Anzahl der Personen, denen der Schuldner/die Schuldnerin unterhaltspflichtig ist und Unterhalt leistet. Unter Arbeitseinkommen ist dabei das jeweilige Nettoeinkommen des Schuldners/der Schuldnerin zu verstehen.

Die in der tabellarischen Übersicht der Pfändungsfreigrenzen enthaltenen Beträge finden ihre Grundlage in § 850c der Zivilprozessordnung (ZPO). Diese Regelung legt zunächst in ihrem Absatz 1 Satz 1 je nach dem Zeitraum, für den das Arbeitseinkommen gezahlt wird, einen unpfändbaren Grundbetrag fest; dieser beträgt ab dem 1. Juli 2015 1.073,88 Euro monatlich. Gemäß § 850c Absatz 1 Satz 2 ZPO erhöht sich der unpfändbare Betrag, wenn der Schuldner/die Schuldnerin gesetzliche Unterhaltspflichten erfüllt; je höher die Zahl der Unterhaltsberechtigten ist, umso höher ist der pfändungsfreie Betrag.

Mit dieser Regelung ist sichergestellt, dass dem Schuldner/der Schuldnerin im Fall einer Pfändung seines/ihres Arbeitseinkommens jedenfalls der Betrag verbleibt, der zur Sicherung seines/ihres Existenzminimums und zur Erfüllung der gesetzlichen Unterhaltsverpflichtungen erforderlich ist.

Dynamisierte Anpassung

Die für die Berechnung der Pfändungsfreigrenzen nach § 850c ZPO maßgebenden Beträge ändern sich alle zwei Jahre entsprechend der Entwicklung des steuerlichen Grundfreibetrags nach § 32a Absatz 1 Nummer 1 des Einkommensteuergesetzes (§ 850c Absatz 2a ZPO). Die künftig geltenden Pfändungsfreigrenzen werden jeweils rechtzeitig im Bundesgesetzblatt bekannt gemacht werden.

Spezialregelungen

Die Pfändungsfreigrenzen für Arbeitseinkommen, wie sie in § 850c ZPO geregelt und aus der Tabelle im Einzelnen zu entnehmen sind, bilden den zentralen Bereich des Pfändungsschutzes für Arbeitseinkommen. Zu beachten bleibt jedoch, dass bestimmte Einkommensbestandteile wie etwa Aufwandsentschädigungen, Gefahrenzulagen, Erziehungsgelder und Studienbeihilfen, aber auch unterschiedliche Formen von Renten- und Unterstützungsleistungen der Pfändung nicht oder nur bedingt unterworfen sind (vgl. §§ 850a, 850b ZPO). Sonderregelungen gelten auch für die Pfändbarkeit im Fall der Vollstreckung von Unterhaltsansprüchen. Hier gelten die in § 850c ZPO bezeichneten Pfändungsfreigrenzen nicht (§ 850d ZPO).

Die Person, die ihre Unterhaltspflichten nicht erfüllt, muss im Fall der Zwangsvollstreckung gegebenenfalls mit deutlich weniger auskommen, als es sich nach den in der Pfändungstabelle enthaltenen Beträgen ergibt.

Pfändungsschutzregelungen bestehen auch außerhalb der Zivilprozessordnung, insbesondere im Ersten und Dritten Buch Sozialgesetzbuch (SGB). Dort geht es um die Frage, ob und inwieweit soziale Leistungen dem Zugriff des Gläubigers/der Gläubigerin entzogen sind.

Besonderheiten gelten ebenfalls für den Fall der Kontopfändung. Ist das Arbeitseinkommen dem Konto des Schuldners/der Schuldnerin gutgeschrieben, ist der gegen den Arbeitgeber/die Arbeitgeberin gerichtete Zahlungsanspruch auf Arbeitslohn erfüllt. Stattdessen besteht nun gegenüber der kontoführenden Bank ein Anspruch auf Auszahlung der überwiesenen Beträge. Dieser Anspruch ist nicht in gleicher Weise geschützt wie das Arbeitseinkommen selbst. Kontopfändungsschutz wird ausschließlich durch das Pfändungsschutzkonto (P-Konto) gewährleistet. Pfändungsschutzkonten können nur für natürliche Personen vereinbart werden. Der Kunde/die Kundin kann jederzeit verlangen, dass das Kreditinstitut sein/ ihr Girokonto als Pfändungsschutzkonto führt. Auch ein bereits gepfändetes Girokonto kann von dem Kreditinstitut in ein P-Konto umgewandelt werden. Beim P-Konto erhält der Schuldner/die Schuldnerin ohne gerichtliches Verfahren einen automatischen Sockel-Pfändungsschutz, der ab 1. Juli 2015 1.073,88 Euro beträgt. Dieser kann, insbesondere wegen der von dem Schuldner/der Schuldnerin zu erfüllenden Unterhaltspflichten, durch Vorlage geeigneter Bescheinigungen beim kontoführenden Kreditinstitut erhöht werden.

Noch weiter gehenden Kontopfändungsschutz kann der Schuldner/die Schuldnerin im Einzelfall durch einen Antrag beim Vollstreckungsgericht geltend machen.

Gemäß § 850l Satz 1 ZPO kann das Vollstreckungsgericht auf Antrag des Schuldners/der Schuldnerin anordnen, dass das Guthaben auf dem Pfändungs- schutzkonto für die Dauer von bis zu zwölf Monaten der Pfändung nicht unterworfen ist, wenn der Schuldner/ die Schuldnerin nachweist, dass dem Konto in den letzten sechs Monaten vor Antragstellung ganz überwiegend nur unpfändbare Beträge gutgeschrieben worden sind, und er glaubhaft macht, dass auch innerhalb der nächsten zwölf Monate nur ganz überwiegend nicht pfändbare Beträge zu erwarten sind.

Antrag auf Heraufsetzung des unpfändbaren Betrages

Falls in besonders gelagerten Einzelfällen das nach der Pfändung verbleibende Resteinkommen den Sozialhilfebedarf des Schuldners/der Schuldnerin nicht deckt, kann das Vollstreckungsgericht auf Antrag des Schuldners/der Schuldnerin den unpfändbaren Betrag heraufsetzen (§ 850f ZPO).

Solche Fälle können z. B. dann vorliegen, wenn der Schuldner/die Schuldnerin besonders hohe Unterhaltspflichten zu erfüllen hat oder wenn er/sie aus beruflichen oder persönlichen Gründen besondere Bedürfnisse (zum Beispiel erhöhte Kosten infolge einer Erkrankung) nachweisen kann.

Pfändungsschutz bei Altersrenten

Die Höhe der pfändungsfreien Beträge für den Pfändungsschutz der Altersvorsorge Selbständiger in § 851c Absatz 2 ZPO beträgt 256.000 Euro, wobei die Ansparphase bis zum vollendeten 67. Lebensjahr erstreckt werden kann.

Beratungsmöglichkeiten

Im Einzelfall kann das Bedürfnis bestehen, rechtlichen Rat zu suchen, um die eigene Situation besser zu verstehen und die richtigen rechtlichen Schritte zu tun. Eine solche Beratung kann bei den Angehörigen der rechtsberatenden Berufe, insbesondere bei Rechtsanwältinnen/Rechtsanwälten, nachgesucht werden.

Für Menschen mit niedrigem Einkommen besteht die Möglichkeit, Beratungshilfe bei den örtlichen Amtsgerichten in Anspruch zu nehmen. Dieses Hilfsangebot besteht, wenn der rechtsuchenden Person Prozesskostenhilfe nach den Vorschriften der Zivilprozessordnung ohne einen eigenen Beitrag zu den Kosten zu gewähren wäre.

Informationen zur Beratungshilfe enthält die vom Bundesministerium der Justiz und für Verbraucherschutz herausgegebene Broschüre Beratungshilfe und Prozesskostenhilfe zum Download.

Dazu benötigen Sie auch …

… das Hinweisblatt zum Formular für die Erklärung über die persönlichen und wirtschaftlichen Verhältnisse bei Prozess- oder Verfahrenskostenhilfe (PDF, 56 KB, Datei ist nicht barrierefrei)

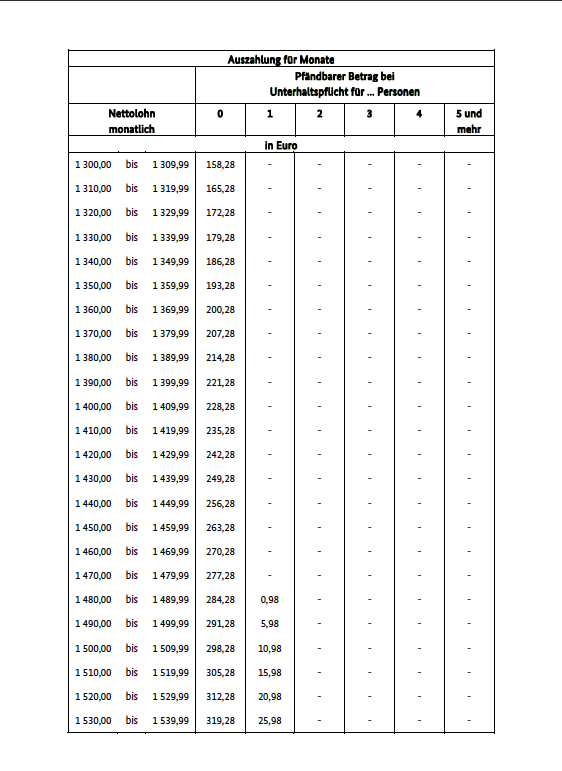

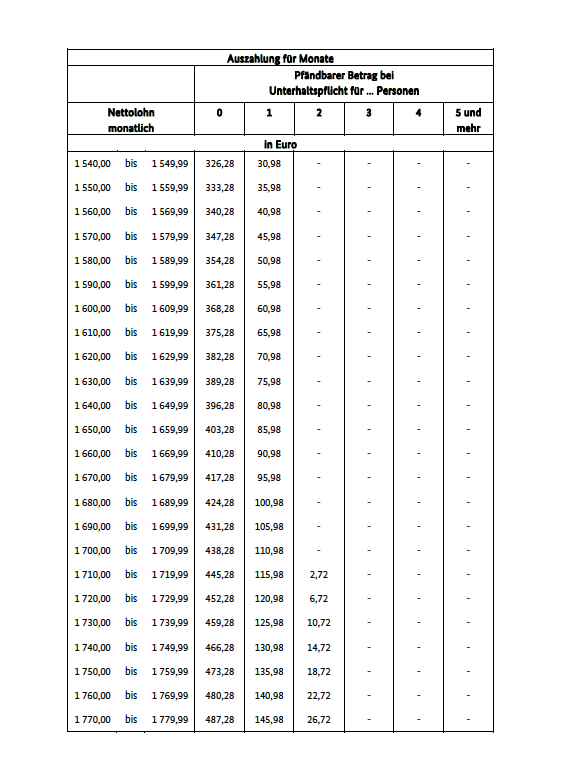

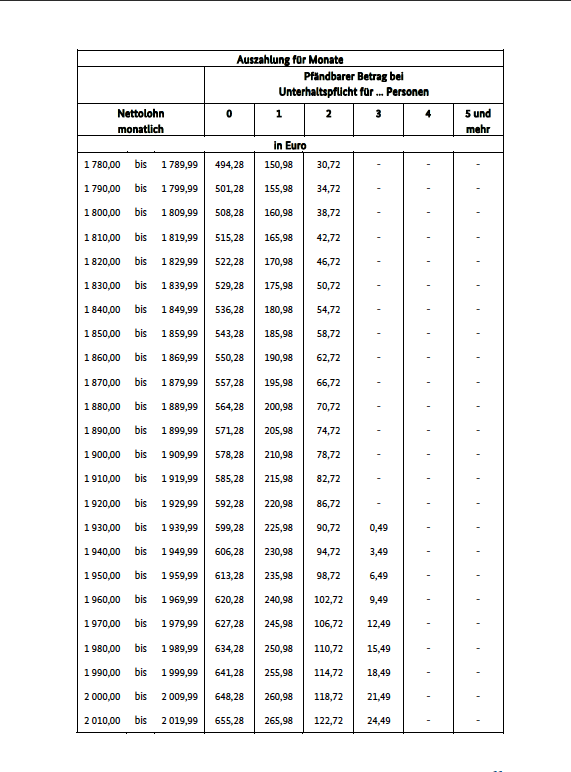

Pfändungstabelle

Stand: 01.07.2015 (Anlage zu § 850c Absatz 2a ZPO)

Falls Sie Pfändungstabelle für wöchentliche oder tägliche Auszahlung des Nettolohnes benötigen, können Sie die komplette Broschüre Pfändungsfreigrenzen für Arbeitseinkommen von der Webseite des Bundesministerium der Justiz und für Verbraucherschutz kostenlos herunterladen. Klicken Sie einfach auf den Link.